笹尾博樹税理士事務所

笹尾博樹税理士事務所

平成25年度税制改正において、商業・サービス業・農林水産業を営む中小

企業等(個人事業者含む)が、平成25年4月1日~平成27年3月31日までの間に認定経営革新等支援機関からのアドバイスを受けて、店舗改装等の設備投資を行った場合に、設備取得価格の30%の特別償却又は7%の税額控除を認める税制が創設されました。

具体的には、本税制は認定経営革新等支援機関が経営の改善に関する

アドバイスを行い、そのアドバイスを受けた中小企業等を対象とする税制措置で、認定経営革新等支援機関が署名等をした書類の写しが税制の適用にあたって必要となります。

中小企業庁HPはこちら

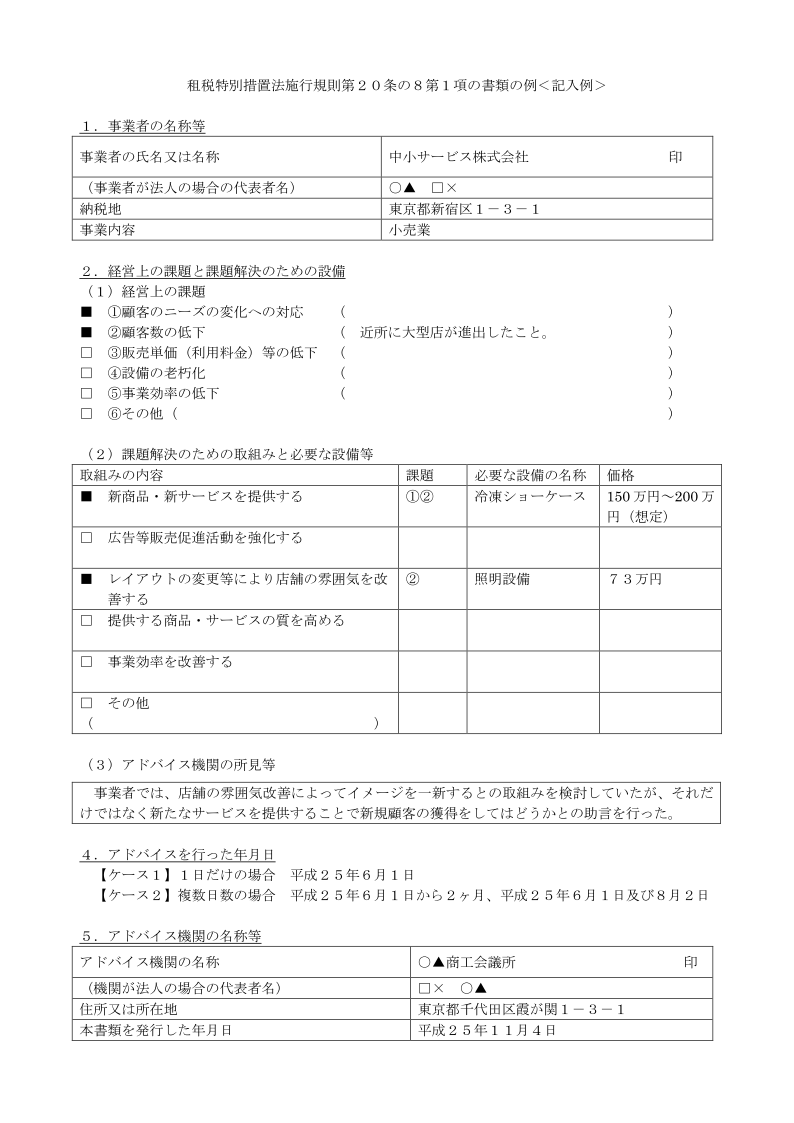

経営の改善に関する指導及び助言を受けた旨を明らかにする書類の記入例